مقدمه: چالش پرداخت هزینه آزمون آیلتس برای کاربران ایرانی

آزمون آیلتس به عنوان یکی از معتبرترین آزمونهای زبان انگلیسی در سطح بینالمللی، نقش حیاتی در مسیر تحصیلی، شغلی و مهاجرتی بسیاری از ایرانیان ایفا میکند. اما پرداخت هزینه این آزمون و سایر پرداختهای بینالمللی، همواره با چالشها و محدودیتهای گستردهای برای کاربران ایرانی همراه بوده است. کشور ما به دلیل تحریمهای سازمان ملل، اتحادیه اروپا و آمریکا، با بیشترین محدودیتهای مالی مواجه است. این وضعیت، دسترسی مستقیم شهروندان از داخل کشور به سرویسهای پرداخت بینالمللی را تقریباً ناممکن ساخته است.

هدف این مقاله، تحلیل و مقایسه دقیق سه روش عمده پرداخت آنلاین یعنی ویزاکارت آیلتس، مسترکارت آیلتس و پیپال آیلتس است. این تحلیل با در نظر گرفتن مزایا، معایب و بهویژه شرایط و راهحلهای موجود برای کاربران ایرانی، ارائه خواهد شد تا به انتخاب بهترین گزینه برای پرداخت هزینه آیلتس و سایر خدمات بینالمللی کمک کند.

بخش اول: ویزا کارت (Visa Card) – درگاه جهانی پرداخت

ویزاکارت (Visa Card) یک شبکه پرداخت جهانی است که مجموعهای از کارتها شامل کارتهای اعتباری (Credit Cards)، نقدی (Debit Cards) و پیشپرداخت (Prepaid Cards) را ارائه میدهد. این کارتها طیف وسیعی از خدمات پرداخت ارزی را در سراسر جهان به کاربران خود عرضه میکنند و در دو نوع فیزیکی و مجازی صادر میشوند.

مزایای عمومی ویزا کارت:

پذیرش گسترده جهانی: ویزاکارت در بیش از ۲۰۰ کشور و میلیونها نقطه فروش (حضوری و آنلاین) در سراسر جهان پذیرفته شده است.

امکان خرید حضوری و برداشت وجه: قابلیت خرید حضوری از طریق دستگاههای کارتخوان (POS) در بیشتر کشورهای دنیا و برداشت وجه از دستگاههای خودپرداز (ATM) در سراسر جهان را فراهم میکند.

قابلیت خرید آنلاین: امکان خرید آنلاین از وبسایتها و فروشگاههای بینالمللی را به سادگی میسر میسازد.

تراکنشهای امن: ویزاکارت از فناوریهای پیشرفته امنیتی مانند رمز پویا (3D Secure) و رمزنگاری برای محافظت از اطلاعات کاربران و جلوگیری از کلاهبرداری استفاده میکند. کدهای امنیتی مانند CVV2 نیز به احراز هویت کارت در تراکنشهای آنلاین کمک میکنند.

قابلیت اتصال به کیف پولهای الکترونیک: امکان اتصال به کیف پولهای الکترونیک مانند Google Pay و Apple Pay را دارد.

کاربرد ویزا کارت برای پرداخت آیلتس:

ویزاکارت به طور گسترده برای انجام تمامی پرداختهای بینالمللی از جمله پرداخت هزینه آزمونهای زبان مانند آیلتس، تافل (TOEFL) و دولینگو (Duolingo) کاربرد دارد. بسیاری از مراکز برگزاری آزمون آیلتس در سراسر جهان، پرداخت با ویزاکارت را به عنوان یکی از روشهای اصلی پذیرفتهاند.

محدودیتها و راهحلها برای کاربران ایرانی:

به دلیل تحریمهای اعمالشده، امکان استفاده مستقیم از ویزا کارتهای فیزیکی در ایران وجود ندارد. همچنین، کارتهای متصل به شبکه ویزا به درگاههای پرداخت داخلی ایران متصل نیستند و بانکهای ایرانی قادر به صدور مستقیم این کارتها نیستند.

برای دور زدن این محدودیتها، شرکتهای واسط (پرداختیار) معتبر مانند آبانپی (پرداختیار پیشرو سابق) و ایرانیکارت، راهحلهایی را ارائه میدهند. این شرکتها امکان صدور ویزاکارت (هم فیزیکی و هم مجازی) برای ایرانیان را فراهم میکنند.

ویزاکارتهای فیزیکی: معمولاً برای استفاده در خارج از کشور مناسب هستند. برای دریافت این کارتها نیاز به مدارک شناسایی معتبر و پاسپورت است. برخی از این شرکتها، کارتهای فیزیکی از بانکهای خارجی (مانند زراعت بانک و واکیف بانک ترکیه) را ارائه میدهند که دارای IBAN یورویی هستند و امکان دریافت و ارسال یورو را فراهم میکنند. این کارتها قابلیت استفاده در سفر، خرید حضوری و برداشت وجه از ATM را دارند.

ویزاکارتهای مجازی: بیشتر برای پرداختهای آنلاین کاربرد دارند. شرکتهایی مانند آبانپی و ایرانیکارت انواع مختلف ویزاکارت مجازی از جمله ویزاکارت مخصوص پرداخت هزینه آیلتس، شارژ حسابهای کاربری مانند ChatGPT Plus/Pro و پلتفرمهای تریدینگ ویو (TradingView) را ارائه میدهند.

نکات مهم برای کاربران ایرانی:

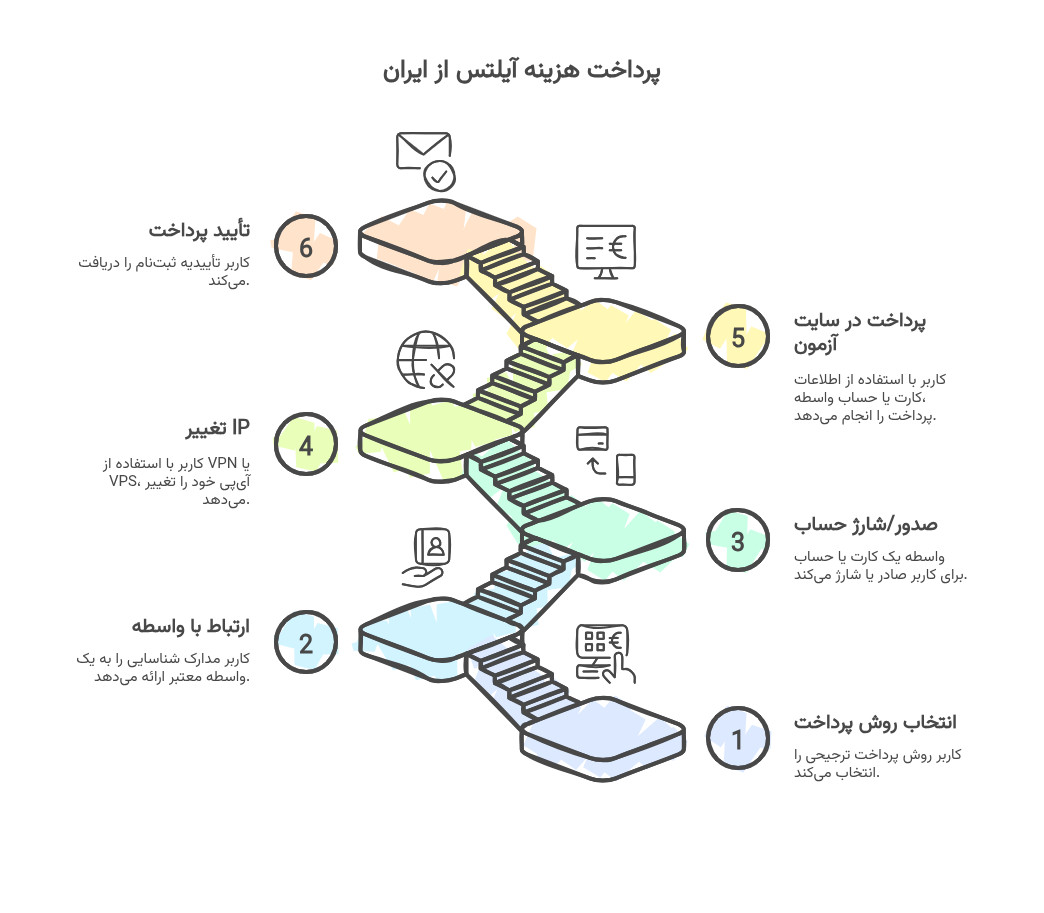

تغییر IP: هنگام استفاده آنلاین از ویزاکارت (خصوصاً کارتهای مجازی صادر شده توسط واسطهها)، تغییر IP به یک IP معتبر غیرایرانی (با استفاده از VPN یا VPS امن) ضروری است تا از شناسایی و مسدود شدن تراکنش جلوگیری شود.

هزینهها: هزینه صدور ویزاکارت و شارژ آن بسته به نوع کارت و شرکت واسط متفاوت است. برای مثال، هزینه صدور ویزاکارت گلد توسط برخی واسطهها حدود ۱۹۵ دلار است. هزینه افتتاح حساب بانکی (که شامل کارت نیز میشود) از ۲۱۵ دلار به بالا خواهد بود.

محدودیتهای مالی: حداکثر مبلغ دریافتی در ماه برای حسابهای شخصی نباید از ۱۰,۰۰۰ دلار/یورو بیشتر باشد.

بخش دوم: مسترکارت (Mastercard) – رقیب دیرینه ویزا

مسترکارت (Mastercard) نیز یکی از معتبرترین و شناختهشدهترین شبکههای پرداخت بینالمللی است که به عنوان یک رقیب اصلی برای ویزاکارت عمل میکند. این شبکه نیز طیف وسیعی از کارتهای اعتباری، نقدی و پیشپرداخت را ارائه میدهد که در انواع فیزیکی و مجازی در دسترس هستند.

مزایای عمومی مسترکارت:

پذیرش جهانی گسترده: مسترکارت نیز مانند ویزاکارت، در میلیونها نقطه فروش و وبسایت در سراسر جهان پذیرفته شده است.

قابلیت پرداخت و برداشت وجه: امکان پرداخت در فروشگاهها، سایتهای خارجی و برداشت وجه از دستگاههای خودپرداز (ATM) در سراسر دنیا را فراهم میکند.

امنیت بالا: مسترکارت از سیستمهای امنیتی پیشرفتهای مانند نظارت بر تراکنشها، استفاده از تراشههای هوشمند (چیپ) و فناوری 3D Secure برای محافظت از اطلاعات کارت و جلوگیری از کلاهبرداری بهره میبرد.

خدمات جانبی: برخی مسترکارتها خدمات جانبی مانند بیمه مسافرتی، دسترسی به سالنهای فرودگاهی و برنامههای وفاداری را نیز ارائه میدهند.

کاربرد مسترکارت برای پرداخت آیلتس:

مانند ویزاکارت، مسترکارت نیز برای پرداخت هزینههای آزمونهای بینالمللی زبان نظیر آیلتس، PTE و تافل مورد استفاده قرار میگیرد. مراکز برگزارکننده آزمون آیلتس معمولاً هر دو نوع کارت ویزا و مسترکارت را برای پرداخت میپذیرند.

محدودیتها و راهحلها برای کاربران ایرانی:

تحریمها و محدودیتها مانع استفاده مستقیم کاربران ایرانی از مسترکارت در ایران هستند. بانکهای داخلی قادر به صدور مستقیم مسترکارت نیستند و امکان استفاده از آن در پایانههای فروشگاهی و خودپردازهای داخلی وجود ندارد.

شرکتهای پرداختیار مانند آبانپی و ایرانیکارت خدمات صدور مسترکارت (فیزیکی و مجازی) را برای ایرانیان فراهم میکنند. این امکان حتی با هویت ایرانی نیز وجود دارد (با ارائه مدارک شناسایی و پاسپورت). برخی از این شرکتها انواع مسترکارت فیزیکی (مانند دبیت کارت ویوا، کردیت کارت ویوا، کردیت کارت وکالتی) و مجازی (مانند مسترکارت مجازی آمریکایی، کانادا، هدیه و دولینگو) را ارائه میدهند.

نکات مهم برای کاربران ایرانی:

محدودیتهای مالی: حسابهای شخصی (Personal) که از طریق این واسطهها افتتاح میشوند، برای استفاده تجاری نیستند و معمولاً حداکثر دریافت حواله در ماه برای آنها محدودیت دارد (مثلاً ۵۰۰۰ دلار). سقف تراکنشهای روزانه نیز ممکن است محدود باشد (مثلاً ۵۰۰ هزار لیر در ۸۰ تراکنش).

نیاز به IP غیرایرانی: استفاده آنلاین از مسترکارت نیز نیازمند تغییر IP به یک IP معتبر غیرایرانی است.

عدم امکان تبدیل/انتقال موجودی در کارتهای مجازی: کارتهای مجازی معمولاً قابلیت تبدیل ارز یا انتقال موجودی به کارت یا حساب دیگر را ندارند و موجودی آنها فقط برای خرید قابل استفاده است.

تفاوتها و شباهتها با ویزا کارت:

ویزاکارت و مسترکارت هر دو شبکههای قدرتمند مالی بینالمللی هستند و عملکرد کلی آنها در تسهیل پرداختها بسیار مشابه است. پذیرش جهانی هر دو کارت بسیار گسترده است و تقریباً در تمام فروشگاهها و سایتهایی که یکی را قبول میکنند، دیگری نیز پذیرفته میشود. هر دو نوع کارت فیزیکی و مجازی دارند و از کدهای امنیتی مانند CVV2 (رمز ۳ یا ۴ رقمی پشت کارت برای پرداختهای آنلاین) برای افزایش امنیت در پرداختهای اینترنتی استفاده میکنند.

برخی باور عمومی بر این است که ویزاکارت در آمریکا و مسترکارت در سایر نقاط دنیا عملکرد موفقتری دارد، اما این تفاوتها در عمل بسیار ناچیز هستند و هر دو کارت به طور گسترده در سطح جهانی قابل استفادهاند.

بخش سوم: پیپال (PayPal) – کیف پول الکترونیکی محبوب

پیپال (PayPal) یکی از پرکاربردترین و معتبرترین سیستمهای پرداخت آنلاین در جهان است که به عنوان یک پلتفرم پرداخت ارزی و کیف پول الکترونیکی عمل میکند. این شرکت در سال ۱۹۹۹ تأسیس شد و به سرعت به یکی از پیشروان صنعت پرداخت آنلاین تبدیل گشت.

مزایای عمومی پیپال:

سهولت ارسال و دریافت پول: امکان ارسال و دریافت پول بینالمللی و خرید آنلاین از فروشگاههای اینترنتی را به سادگی فراهم میکند.

کاربری ساده: رابط کاربری پیپال بسیار ساده و کاربرپسند است که استفاده از آن را برای عموم افراد آسان میکند.

امنیت بالا: پیپال از پروتکلهای امنیتی پیشرفته، رمزنگاری اطلاعات و سیستمهای تشخیص کلاهبرداری برای محافظت از تراکنشها و اطلاعات کاربران استفاده میکند.

مناسب برای فریلنسرها: قابلیت استفاده توسط فریلنسرها برای دریافت دستمزد از کارفرمایان یا پلتفرمهای خارجی (مانند Upwork و Fiverr) را دارد.

واریز وجه با ایمیل: امکان واریز وجه به حساب دیگران تنها با داشتن آدرس ایمیل آنها وجود دارد که فرآیند انتقال پول را بسیار ساده میکند.

انواع حساب: پشتیبانی از سه نوع حساب Personal (شخصی)، Premier (پریمیوم) و Business (تجاری) با قابلیتها و محدودیتهای متفاوت برای پاسخگویی به نیازهای مختلف کاربران.

کاربرد پیپال برای پرداخت آیلتس:

با استفاده از حساب پیپال میتوان به راحتی هزینه ثبت نام در آزمونهای بینالمللی نظیر آیلتس، تافل و سایر آزمونهای زبان را پرداخت کرد. بسیاری از مراکز برگزاری آزمون آنلاین و پلتفرمهای ثبتنام، پیپال را به عنوان یک گزینه پرداخت معتبر میپذیرند.

محدودیتها و راهحلها برای کاربران ایرانی:

شهروندان ایرانی به دلیل قوانین، محدودیتها و سیاستهای پیپال مجاز به استفاده مستقیم از آن نیستند. در صورت شناسایی IP ایرانی یا هرگونه اطلاعات مرتبط با ایران، حساب ممکن است مسدود شود و موجودی آن بلوکه گردد.

نیاز به واسطهها: برای دور زدن این محدودیتها، نیاز به استفاده از خدمات شرکتهای واسط معتبر برای افتتاح حساب پیپال وریفایشده (Verified) یا انجام پرداختها به صورت نیابتی است. شرکتهایی مانند آبانپی، کافه ارز و ایرانیکارت خدمات افتتاح و شارژ حساب پیپال را برای ایرانیان فراهم میکنند.

خطر مسدود شدن حساب: اگر در هنگام خرید از سایتهای خارجی اشارهای به ایران، شهرها و دانشگاههای ایران یا هر نوع اطلاعات مربوط به ایران داشته باشید، خرید انجام نخواهد شد و احتمال مسدود شدن حساب وجود دارد. بنابراین، رعایت نکات امنیتی و استفاده از IP غیرایرانی ثابت و امن بسیار حیاتی است.

تبدیل درآمد: برای نقد درآمد ارزی و تبدیل آن به ریال از طریق پیپال، میتوان از خدمات صرافیهای آنلاین یا شرکتهای واسط استفاده کرد که این فرآیند را تسهیل میکنند.

کارمزد پرداخت پیپال:

مقدار کارمزد در پرداخت ارزی با پیپال به نوع سرویسی که از آن استفاده میشود بستگی دارد. برای مثال، کارمزد خرید با پیپال از یک فروشگاه اینترنتی با کارمزد پرداخت هزینه آزمون آیلتس متفاوت است. در روش ارسال پول (Send Money)، کارمزد انتقال با توجه به نوع حساب فرد دریافتکننده متغیر است و ممکن است به مبلغ خرید اضافه شود. به طور کلی، کارمزدهای پیپال در مقایسه با برخی روشهای دیگر ممکن است بالاتر باشد، به خصوص برای تراکنشهای بینالمللی.

بخش چهارم: مقایسه جامع و تحلیل برای پرداخت آیلتس (تمرکز بر شرایط ایران)

انتخاب بهترین روش پرداخت برای ایرانیان نیازمند درک عمیق از دسترسی، هزینهها، امنیت و قابلیت اطمینان هر روش در بستر تحریمها و محدودیتهای موجود است.

۱. دسترسی و سهولت برای کاربران ایرانی:

ویزاکارت و مسترکارت: به دلیل تحریمها، امکان استفاده مستقیم از این کارتها در ایران وجود ندارد. اما شرکتهای پرداختیار پیشرو مانند آبانپی و ایرانیکارت با ارائه خدمات صدور کارتهای اعتباری بینالمللی (ویزاکارت و مسترکارت، شامل انواع فیزیکی و مجازی) این محدودیت را دور میزنند. این شرکتها امکان افتتاح حساب بانکی بینالمللی را نیز فراهم میکنند که میتواند همراه با مسترکارت و ویزاکارت باشد. این خدمات هم با هویت ایرانی (نیاز به پاسپورت و کارت ملی) و هم با هویت غیرایرانی قابل ارائه هستند.

پیپال: این سیستم به کاربران ایرانی خدمات مستقیم ارائه نمیدهد و خطر مسدود شدن حساب در صورت شناسایی IP ایرانی وجود دارد. با این حال، شرکتهای واسط مانند کافه ارز و آبانپی، خدمات افتتاح و شارژ حساب پیپال را برای ایرانیان فراهم میکنند.

وبمانی (WebMoney): این سیستم پرداخت الکترونیکی به دلیل پشتیبانی نسبی از کاربران ایرانی محبوبیت زیادی دارد و امکان دریافت درآمد ارزی و خرید آنلاین را فراهم میکند. امکان برداشت و شارژ حساب وبمانی از طریق صرافیهای ایرانی وجود دارد. آبانپی نیز خدمات افتتاح و شارژ حساب وبمانی را ارائه میدهد.

پرفکت مانی (Perfect Money): این سیستم نیز به دلیل سرعت و امنیت بالا و عدم مشکل با کاربران ایرانی محبوبیت زیادی دارد. برای شارژ حساب بروکرهای خارجی و انجام پرداختهای آنلاین مناسب است.

وایز (Wise): این پلتفرم برای انتقال وجه بینالمللی با کارمزد پایین شناخته میشود، اما دسترسی مستقیم به آن از ایران محدود است و نیاز به واسطه یا حساب خارج از کشور دارد.

۲. مقایسه کارمزدها و هزینهها:

گذشته پرهزینه: در گذشته، هزینه دور زدن تحریمها و کارمزد شرکتهای واسط بسیار بالا بود؛ به عنوان مثال، برای انتقال ۳۳۰ دلار، ۳۶۰ دلار کارمزد دریافت میشد (حدود ۱۱%). حتی برای پرداخت ۱۳۰۰ دلار، ۴۰۰ دلار کارمزد طلب میشد که نشاندهنده هزینههای گزاف بود.

وضعیت فعلی: پلتفرمهای آنلاین و شرکتهای پرداختیار جدید مانند آبانپی، با هدف کاهش چشمگیر هزینهها و ارائه کارمزد مناسب و شفاف، به کاربران کمک میکنند تا خدمات را راحتتر و جذابتر انجام دهند.

وبمانی: کارمزد اصلی در وبمانی ۰.۸% از مبلغ انتقالی است و این نرخ برای تمامی تراکنشها ثابت است. کارمزد پرداخت همواره بر عهده فرستنده است. حداقل و حداکثر کارمزد نیز بسته به نوع کیف پول متغیر است (مثلاً برای WMZ، حداقل ۰.۰۵ دلار و حداکثر ۵۰ دلار).

وایز (Wise): وایز به دلیل کارمزد کم در انتقال وجه شناخته میشود و هزینههای انتقال را به شکل قابل توجهی کاهش میدهد. این سیستم از نرخ تبدیل واقعی ارز (میانگین نرخ خرید و فروش) استفاده میکند. با این حال، وایز برای انتقال مبالغ بالا ممکن است کارمزد بیشتری دریافت کند.

پیپال: کارمزد پرداخت با پیپال متغیر است و به نوع سرویس بستگی دارد. معمولاً برای تراکنشهای بینالمللی، کارمزد بالاتری نسبت به تراکنشهای داخلی دریافت میکند.

۳. امنیت و ریسکها:

مدیریت ریسک در نظام مالی رسمی (ویزاکارت، مسترکارت و حسابهای بانکی): در نظام مالی بینالمللی و شبکههای رسمی، مدیریت ریسک بسیار بهتر از شبکههای کریپتو و بلاکچین انجام میشود. این به دلیل وجود رگولاتوریها، قوانین و سیستمهای مشخص است. بانکها و مؤسسات مالی با الزاماتی مانند KYC (احراز هویت مشتری) و AML (مبارزه با پولشویی)، ریسکها را برای کاربر و سیستم به شدت کاهش میدهند. سیستمهای هوشمند بانکها اجازه تراکنشهای مشکوک را نمیدهند و منبع پول را بررسی میکنند.

ریسک در سیستمهای پرداخت غیربانکی/ناشناس: سیستمهایی مانند وسترن یونیون (Western Union) یا مانی گرام (MoneyGram)، که طرفین در آنها ناشناخته هستند، ریسکهای زیادی از جمله کلاهبرداری و سوءاستفاده دارند. توصیه میشود که هرگز برای کسی که نمیشناسید پول ارسال نکنید مگر از طریق قرارداد رسمی یا بستر معتبر.

امنیت کارتهای بینالمللی: ویزاکارت و مسترکارت از تکنولوژیهای امنیتی پیشرفته مانند تراشههای هوشمند (که غیرقابل هک و نفوذ هستند) و رمز پویا (تأیید هویت سهطرفه) استفاده میکنند که یک لایه امنیتی قوی به پرداختهای آنلاین اضافه میکند.

امنیت کیف پولهای الکترونیکی: پیپال و وبمانی نیز از تکنولوژیهای رمزنگاری پیشرفته و تأیید هویت چندمرحلهای برای امنیت تراکنشها استفاده میکنند. وایز نیز تیم امنیتی مخصوصی دارد که شبانهروز بر فعالیت شبکه نظارت میکند و از احراز هویت دو عاملی برای برداشت از حساب استفاده میکند.

قوانین خاکستری و تحریم: هویت ایرانی به خودی خود مجرم نیست، اما برخی قوانین و دستورالعملها به پلتفرمها و بانکها اعمال میشود که ارائه خدمات به ایرانیان را با محدودیت مواجه میکند. این “قوانین خاکستری” میتوانند منجر به مسدود شدن حسابها بدون اطلاع قبلی شوند، مثلاً در صورت شناسایی IP ایرانی. آبانپی به عبور حرفهای و امن از این محدودیتها کمک میکند.

بلاکچین و رمزارزها: در شبکههای بلاکچین و ارزهای دیجیتال، اگرچه تراکنشها شفاف و قابل ردیابی هستند، اما مبدأ و مقصد انتقال پول (هویت واقعی کاربران پشت آدرسها) کاملاً ناشناخته است، که مدیریت ریسک پولشویی را پیچیدهتر از نظام مالی رسمی میکند و در صورت بروز مشکل، پیگیری قانونی دشوار است.

۴. قابلیت اطمینان و پذیرش:

ویزاکارت و مسترکارت: این دو کارت در اکثر درگاههای پرداخت بینالمللی پشتیبانی میشوند و پذیرش جهانی گستردهای دارند. تقریباً در هر وبسایت یا فروشگاه آنلاینی که پرداخت بینالمللی را میپذیرد، این دو کارت نیز پذیرفته میشوند.

پیپال: مورد قبول بسیاری از سایتهای خارجی برای خرید و خدمات است، به خصوص در آمریکای شمالی و اروپا.

وبمانی: میلیونها کاربر در سراسر جهان دارد و بسیاری از کسبوکارها از درگاه پرداخت آن پشتیبانی میکنند، به خصوص در کشورهای شرق اروپا و آسیا.

پرفکت مانی (Perfect Money): این سیستم به دلیل سرعت و امنیت بالا و عدم مشکل با کاربران ایرانی محبوبیت زیادی دارد و در بسیاری از پلتفرمهای مالی و بروکرهای آنلاین پذیرفته میشود.

وایز (Wise): با تمام درگاههای پرداخت بینالمللی دیگر معتبر سازگاری دارد و به دلیل شفافیت در نرخ تبدیل و کارمزد، مورد اعتماد بسیاری از کاربران است.

نکته مهم: همواره قبل از خرید یا پرداخت، از پذیرندگی کارت یا سیستم پرداخت مورد نظر در سایت مقصد اطمینان حاصل کنید. برخی سایتها ممکن است فقط یک یا دو روش پرداخت خاص را بپذیرند.

نتیجهگیری و پیشنهاد نهایی

دسترسی به خدمات مالی بینالمللی برای کاربران ایرانی، علیرغم تحریمها، از طریق راهکارهای خلاقانه و با کمک شرکتهای پرداختیار متخصص امکانپذیر شده است. انتخاب بهترین روش پرداخت برای هزینه آزمون آیلتس و سایر نیازهای ارزی، به اولویتهای شخصی شما و شرایط خاص هر تراکنش بستگی دارد.

ویزاکارت و مسترکارت به عنوان دروازههای اصلی پرداخت جهانی، امکان خرید آنلاین و حضوری (در خارج از کشور) و پرداخت هزینههای مختلف از جمله آزمون آیلتس را فراهم میکنند. دسترسی به آنها برای ایرانیان از طریق صدور و شارژ کارتهای فیزیکی و مجازی توسط واسطهها میسر است. امنیت بالای آنها به واسطه تکنولوژیهای نوین (چیپ، 3D Secure) از مزایای کلیدی است.

پیپال یک کیف پول الکترونیکی محبوب برای ارسال/دریافت پول و خرید آنلاین است و به ویژه برای فریلنسرها کاربرد دارد. با این حال، محدودیتها و ریسک مسدود شدن حساب برای ایرانیان وجود دارد که نیازمند استفاده از خدمات واسطهها و رعایت نکات امنیتی است.

وبمانی و پرفکت مانی نیز گزینههای مناسبی برای ایرانیان هستند، زیرا با کاربران ایرانی کمتر مشکل دارند و کارمزد مناسب و امنیت بالایی ارائه میدهند. این سیستمها برای پرداختهای خاص و دریافت درآمد از برخی پلتفرمها مفیدند.

وایز نیز به دلیل کارمزد پایین و رابط کاربری ساده، برای انتقال وجه بینالمللی گزینهای جذاب است، اما دسترسی مستقیم به آن از ایران محدود است.

در نهایت، انتخاب بهترین روش به اولویتهای شخصی شما (مانند هزینه، سرعت، امنیت و نیاز به برداشت فیزیکی پول) و همچنین میزان پذیرش روش انتخابی در سایت مورد نظر شما بستگی دارد.

نقش شرکتهایی مانند آبانپی (پرداختیار پیشرو) در تسهیل این فرآیندها برای ایرانیان حیاتی است. ما با ارائه راهکارهای نوین، امن و یکپارچه، از صدور کارتهای بینالمللی و افتتاح حسابهای الکترونیکی تا نقد کردن درآمد ارزی و انجام انواع پرداختهای تحصیلی و مهاجرتی، مسیر دسترسی به اقتصاد بدون مرز را برای کاربران ایرانی هموار کرده ایم. آبانپی به زودی پلتفرم و اپلیکیشن جدیدی را معرفی کرده است که بسیاری از این خدمات را مکانیزه و هوشمند میکند و تجربه کاربری را به سطح بالاتری میبرد.

برای کسب اطلاعات بیشتر یا مشاوره دقیقتر و انتخاب متناسب با نیاز خود، مراجعه به وبسایت یا تماس با تیمهای پشتیبانی آبان پی توصیه میشود.